КБК для УСН 6% и 15% в 2026 году: какие коды бюджетной классификации использовать в уведомлениях, при уплате пеней и штрафов

Ещё несколько лет назад вопрос «какой КБК ставить в платёжке по УСН?» действительно требовал внимания: нужно было выбирать между объектами налогообложения, между налогом, пенями и штрафами. Сегодня в платёжном поручении этого выбора больше нет. С 2024 года налог по УСН уплачивается исключительно через единый налоговый платёж, и в платёжке всегда стоит один и тот же КБК ЕНП — вне зависимости от того, на 6% вы или на 15%, платите аванс или годовой налог.

Но вот в уведомлении об исчисленных суммах и в декларации по УСН КБК по-прежнему имеет принципиальное значение. Именно через него налоговая понимает, под какое обязательство зарезервировать деньги с вашего единого счёта. Перепутать здесь — значит оставить аванс «висеть» без привязки к нужному налогу. В этой статье мы разберём, какие коды актуальны в 2026 году, где именно они применяются и какие ошибки встречаются чаще всего. Коды бюджетной классификации для УСН утверждены приказом Минфина от 10.06.2025 № 70н и по сравнению с прошлым годом не изменились — зато изменился контекст вокруг них.

Что такое КБК и зачем он нужен

КБК расшифровывается как код бюджетной классификации. Это специальный числовой идентификатор из двадцати знаков, который используется в России для разграничения доходов и расходов бюджетной системы. По нему казначейство понимает, какой именно платёж поступил в бюджет и к какому налогу его отнести. Без правильного кода в уведомлении или декларации налоговая не сможет корректно распределить деньги с вашего единого налогового счёта.

Система бюджетной классификации в России регулируется Бюджетным кодексом РФ и приказами Министерства финансов. Каждый год Минфин может вносить изменения в перечень кодов, поэтому КБК, который был актуален в 2022 году, может уже не работать сегодня. Именно здесь кроется главная ловушка для тех, кто доверяет старым шпаргалкам.

Структура двадцатизначного кода делится на несколько смысловых блоков. Первые три цифры обозначают главного администратора доходов — для налогов это всегда 182 (ФНС России). Следующие несколько позиций определяют вид дохода, подвид и статью. Последние три цифры — это то, что чаще всего путают: они указывают на тип платежа: налог, пени или штраф.

КБК для отчетности: Уведомления и Декларации

В 2026 году КБК конкретного налога (6% или 15%) используется исключительно для того, чтобы «подсказать» системе ФНС, какую сумму с вашего баланса Единого налогового счета (ЕНС) нужно зарезервировать. Ошибка здесь — это не потеря денег, а риск технической недоимки.

| Объект УСН | Вид начисления | Актуальный КБК (для уведомлений/деклараций) |

|---|---|---|

| УСН «Доходы» (6%) | Квартальные авансы и итоговый налог за год | 182 1 05 01011 01 1000 110 |

| УСН «Доходы минус расходы» (15%) | Квартальные авансы, годовой и минимальный налог | 182 1 05 01021 01 1000 110 |

Правила для платежек по ЕНП с 1 апреля 2026 года

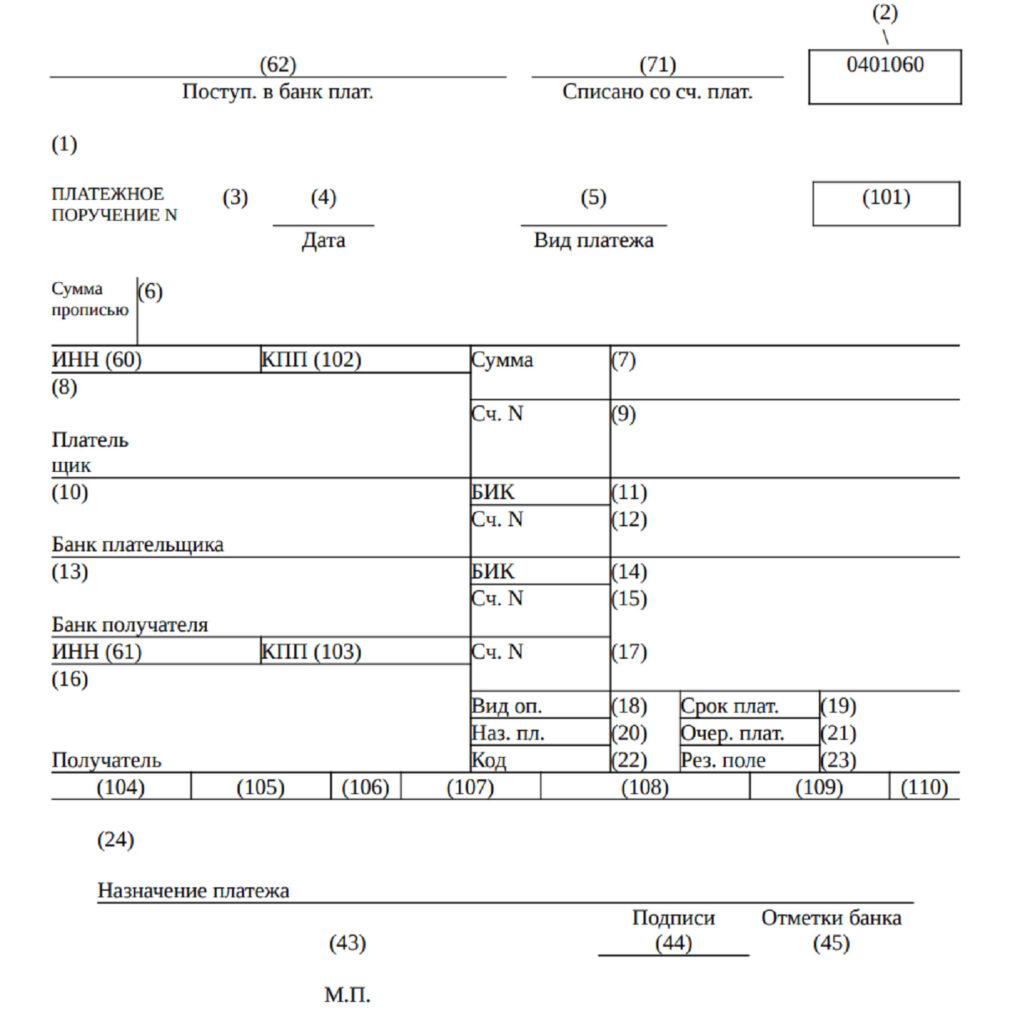

Ниже представлена незаполненная платежка. Для каждого поля в скобках приводится цифровой код — это номер реквизита, который нужно в нем отразить.

Ниже представлен детальный разбор каждого поля платежного поручения. С апреля 2026 года правила стали строже: многие реквизиты, ранее допускавшие вариативность, теперь должны заполняться строго по инструкции.

| Поле № | Реквизит | Значение и порядок заполнения с 01.04.2026 |

|---|---|---|

| 101 | Статус плательщика | Всегда указывается код «01». |

| 6 | Сумма прописью | С начала строки с заглавной буквы: рубли прописью, копейки цифрами. Слова «рубль» и «копейка» в соответствующем падеже без сокращений. Если копеек нет, можно не указывать. |

| 7 | Сумма платежа | Цифрами. Рубли и копейки разделяются знаком «тире» (например, 100 — 50). Если копеек нет, пишется «100 — 00» или «100 =». |

| 60 | ИНН плательщика | ИНН лица, чья обязанность исполняется. Если платит представитель, ставится ИНН налогоплательщика. Если удержание из зарплаты — ИНН работника-должника. |

| 102 | КПП плательщика | Новое правило: Всегда указывается «0». Исключение — только для иностранных организаций с несколькими филиалами в РФ. |

| 8 | Плательщик | Наименование ЮЛ или ФИО физлица. Новое правило: ИП и приравненные к ним лица в скобках обязаны указать статус: «ИП», «нотариус», «адвокат» или «КФХ». |

| 9 | Сч. № плательщика | Номер банковского счета плательщика, с которого списываются средства. |

| 10 | Банк плательщика | Наименование и место нахождения банка плательщика. |

| 11 | БИК банка плательщика | БИК банка, в котором открыт счет плательщика. |

| 12 | Сч. № банка плательщика | Номер корреспондентского счета банка плательщика. |

| 13 | Банк получателя | ОКЦ № 7 ГУ Банка России по ЦФО // УФК по Тульской области, г. Тула |

| 14 | БИК банка получателя | 017003983 |

| 15 | Сч. № банка получателя | 40102810445370000059 (единый корсчет банка получателя) |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770701001 |

| 16 | Получатель | Казначейство России (ФНС России) |

| 17 | Сч. № получателя | 03100643000000018500 (номер казначейского счета) |

| 22 | Код (УИН) | Присваивается ФНС. Если УИН не присвоен — указывается «0». |

| 104 | КБК | Всегда КБК ЕНП: 18201061201010000510. |

| 105 | ОКТМО | Новое правило: Всегда указывается «0». |

| 106 | Основание платежа | Всегда указывается «0». |

| 108 | Документ-основание | Всегда указывается «0». |

| 109 | Дата документа | Всегда указывается «0». |

| 24 | Назначение платежа | Новое правило: Всегда указывается «ЕНП». Если оплата за другое лицо — указать их ИНН/КПП и данные фактического плательщика. |

Образец заполнения платежки по ЕНП

Логика подачи Уведомлений в 2026 году

Уведомление об исчисленных суммах подается далеко не по каждому платежу. Чтобы не делать лишнюю работу и не допускать просрочек, важно понимать базовые критерии:

Когда уведомление ОБЯЗАТЕЛЬНО:

- Разрыв в сроках: Если срок уплаты налога наступает раньше срока сдачи отчетности.

Пример: Авансы по УСН за квартал мы платим до 28 числа, а декларацию сдаем только через год. Без уведомления налоговая не «увидит» эти деньги. - Отчетность не предусмотрена: По транспортному и земельному налогам декларации не сдаются вовсе, поэтому уведомление — единственный способ зафиксировать сумму.

- Поквартальная отчетность при ежемесячных платежах: В те месяцы, когда декларация не сдается, подается уведомление.

Когда уведомление НЕ НУЖНО:

- Если срок подачи уведомления совпадает со сроком подачи декларации (налоговая возьмет данные из основного отчета).

- Для определенных налогов: НДС, налог на прибыль (ОСНО), патент, АУСН.

Сроки и форма: Уведомление подается не позднее 25-го числа месяца уплаты. Форма документа состоит из титульного листа и раздела «Данные». Основной способ подачи — электронный (через ЛК или спецсвязь с УКЭП).

Платежи, не входящие в ЕНП: отдельный разговор

Есть платежи, которые в систему ЕНС не включены и перечисляются по-прежнему отдельными платёжками со своими КБК. Это взносы на травматизм (администрирует СФР), госпошлина (кроме той, по которой арбитражный суд выдал исполнительный лист), налог на сверхприбыль и ряд специфических сборов. УСН в этот список не входит — упрощёнка всегда идёт через ЕНП без исключений.

Частые ошибки при работе с КБК по УСН и их последствия

Самая распространённая ошибка в 2026 году — указать в платёжном поручении КБК конкретного налога УСН вместо КБК ЕНП. Казалось бы, деньги ушли в бюджет, всё хорошо. Но платёж с неверным КБК не распознаётся системой как единый налоговый платёж и рискует зависнуть в статусе невыясненного поступления. На ЕНС деньги не появятся, налог останется неоплаченным, начнут начисляться пени. Разбираться придётся через заявление об уточнении платежа.

Вторая по частоте ошибка — перепутать КБК объектов налогообложения в уведомлении. Указать код «Доходов минус расходов» для 6% или наоборот. В этом случае налоговая не примет уведомление — оно не пройдёт контрольные соотношения. Инспекция вернёт его на уточнение, и если не исправить вовремя, резервирование средств под нужный налог не произойдёт.

Третья история — использование устаревших образцов документов. Мы регулярно видим, как клиенты копируют платёжки или уведомления из прошлых периодов и не замечают, что с 1 апреля 2026 года вступили в силу новые требования к реквизитам платёжного поручения на ЕНП (приказ Минфина от 16.05.2025 № 58н). Актуальную форму лучше каждый раз брать с сайта ФНС или формировать через личный кабинет.

НДС и лимиты: ключевые изменения 2026 года

2026 год внес существенные коррективы в жизнь упрощенцев, связанные с введением НДС для малого бизнеса.

Налогоплательщиками НДС становятся все плательщики УСН, чей доход превысил 20 миллионов рублей.

Нюансы по НДС для УСН:

Несмотря на то что многие упрощенцы теперь обязаны платить НДС, в части уведомлений есть исключение: по НДС уведомление подавать не нужно. Это связано с тем, что декларация по НДС сдается ежеквартально, и сроки отчетности коррелируют со сроками уплаты, позволяя инспекции видеть начисления из самой декларации.

Оплата НДС в банк производится всё так же — через Единый налоговый платеж (КБК ЕНП 18201061201010000510). Индексация лимитов (дефлятор на 2026 год — 1,090) помогает оставаться в рамках спецрежима, но при превышении порога в 20 млн руб. обязательства по НДС возникают автоматически.

Алгоритм исправления ошибок

Если вы ошиблись в КБК объекта в уведомлении, необходимо подать уточнение. В первой строке повторяются неверные данные и ставится сумма «0», во второй — указывается правильный КБК и верная сумма налога. Если ошибка допущена в платежке с апреля 2026 года, исправление возможно только через Личный кабинет налогоплательщика с обязательным уточнением принадлежности платежа.

Резюме: В 2026 году успех налогового учета зависит от понимания правил заполнения КБК в двух плоскостях: в универсальной платежке (ЕНП) и в специфическом уведомлении (УСН).